Nieruchomości z przejęć bankowych w Stanach Zjednoczonych na Florydzie. W czasach głębokiego kryzysu na rynku nieruchomości, spadku cen domów i mieszkań w USA, oraz generalnie towarzyszącemu temu kryzysowi gospodarczemu i recesji, na rynek „wypływają” nieruchomości z przejęć bankowych, czyli sławne – „foreclosure properties„. To najlepsze okazje do inwestycji przez „mądrego inwestora” na rynku nieruchomości zagranicznych i osób zainteresowanych dywersyfikacją swojego portfela inwestycyjnego.

Jak bank w USA zabiera nieruchomość

Jak dochodzi do tego że dom lub mieszkanie staje się ofertą foreclosure, czyli nieruchomością z przejęć bankowych? Otóż sprawa nie jest taka prosta i szybka jak by się mogło wydawać. W USA nieruchomości z przejęć bankowych to cały proces i etapy które muszą zostać wypełnione, aby dana nieruchomość pojawiła się na rynku do kupienia, jako nieruchomość z przejęć bankowych.

Niektórzy nazywają proces foreclosure nieruchomościami komorniczymi, nieruchomościami z przejęć bankowych, a niektórzy nieruchomościami z licytacji bankowych i licytacji komorniczych. To nie dokładnie to samo, ale dla ułatwienia zaliczmy je wszystkie do tej samej kategorii, bo wiemy o co chodzi w temacie. I wiemy iż chcemy kupić okazję.

Nieruchomości z licytacji bankowych

Potrzeba około roku, aby dany dom lub apartament stał się „nieruchomością bankową”. Czasami trwa to dłużej. Upraszczając sprawę: proces rozpoczyna się od momentu kiedy właściciel (pożyczkobiorca) nie zapłaci trzech z rzędu rat za kredyt hipoteczny. W czasie tego czasu, jeżeli właściciel nieruchomosci ma problemy z płatnościami rat kredytowych powinien udać się do banku i próbować ratować swoją nieruchomość renegocjując wysokość rat. Zakładając iż uzna że w dalszym ciągu opłaca mu się spłacać dom. Czasami da się negocjować „interest” i inne warunki kredytu. Z różnymi bankami w USA bywa to różnie i czasami zależy to wręcz od osoby która siedzi naprzeciwko takiego właściciela nieruchomosci, który ma problemy ze spłatą rat kredytowych na dom.

Kiedy ceny nieruchomości lecą w dół

Problem pojawia się wtedy, kiedy ceny nieruchomości na rynku spadają i nieruchomość jest warta w danej chwili mniej niż wynosi kredyt hipoteczny zaciągnięty na niej. Tego typu sytuacje doskonale znamy z lat 2008-2009 i ostatniego największego kryzysu na rynku nieruchomości, nie tylko w Stanach Zjednoczonych, ale w zasadzie globalnego kryzysu na rynku nieruchomości.

Czy sytuacja powtórzy się po roku 2022? Nie wiemy tego jeszcze.

Niespłacony kredyt hipoteczny

Dziś rynek kredytów hipotecznych w USA wygląda zdecydowanie lepiej i w USA już tak łatwo nie pożycza się pieniędzy z banku na zakup nieruchomości jak przed rokiem 2008. Wtedy takie kredyty nazywały się subprime mortgages i to one w zasadzie doprowadziły do ostatniego krachu na rynku nieruchomości w USA. Nie tylko to, ale to temat na inny artykuł związany z całym systemem banksterskim ( … przepraszam .. bankowym).

Jak napisaliśmy powyżej cały proces trwa około 12 miesięcy od momentu pierwszego miesiące nie zapłaconej raty na nieruchomość do momentu „wypuszczenia na rynek” takiej nieruchomości. Do tego dochodzi aspekt tzw. short sale nieruchomości w USA, ale tym zajmiemy się w innym artykule na temat nieruchomosci w USA i okazjo do zakupu tanich ofert z short sale w USA.

Od pierwszej niezapłaconej raty

Nieruchomość, oraz właściciel niepłacący swoich rat, musi przejść cały proces zabierania nieruchomości przez bank. Po tym, bank, musi wystawić tą nieruchomość na sprzedaż i znaleźć nowego kupca na nieruchomość. Jeżeli jest kryzys i są niskie ceny nieruchomości w USA, to jest niebywała okazja do zakupu nieruchomości w USA w niskiej cenie. To olbrzymia okazja do inwestora z gotówką, który przyjedzie do USA i zacznie wyszukiwać tego typu oferty na rynku. W tym czasie naprawdę można zbudować imponujące portfolio nieruchomości, które błyskawicznie wynajmiesz nawet trochę taniej, jeżeli rynek jest nisko. Ale suma sumarum, będzie to doskonała okazja do Ciebie, aby powiększyć swoje bogactwo i rozbudować swoje portfolio nieruchomości zagranicznych.

Na nieruchomościach w USA jest to najłatwiej zrobić i taka inwestycja najbardziej się opłaca, jest nieporównywalnie lepsza niż nieruchomości w innych krajach świata. Wierzcie nam, mieliśmy inwestycje na kilku kontynentach i kilku krajach świata, ale zwrot z inwestycji w nieruchomości w USA, jest nieporównywalny a „nagroda” w postaci wysokiego, pasywnego dochodu z nieruchomosci, nie równa się z innymi krajami.

Największe banki w USA

Kryzys bankowy w USA wszystkim zagląda w oczy. Poznaj największe banki w USA. Które banki przetrwają kryzys, a które w najbliższym czasie nie wytrzymają presji. Poczytaj zanim rozpoczniesz poszukiwania nieruchomości bankowych i okazji "short sale" i "foreclosure" w USA.

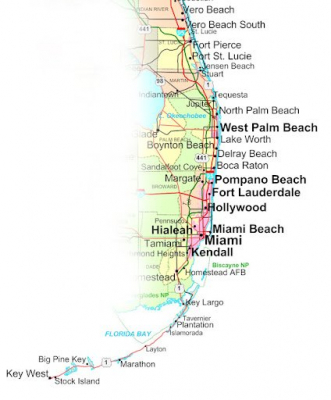

Proces zabierania nieruchomości przez bank na Florydzie

Poniżej opisujemy dokładnie cały proces „zabierania” nieruchomości przez bank na Florydzie w USA. Kiedy właściciel nieruchomości stoi w obliczu potencjalnego „foreclosure”, bardzo ważne jest dokładne zrozumienie całego procesu przejmowania nieruchomości przez bank na Florydzie. Ta wiedza jest przydatna nie tylko do zrozumienia, jak poradzić sobie w takiej kryzysowej sytuacji, ale także do zmniejszenia strachu związanego z całym tym procesem tracenia „dachu nad głową”. Aby pozwolić Wam zrozumieć cały ten proces, zawęziliśmy opis do 10 kroków.

KROK 1: Pożyczkobiorca przestaje płacić raty za kredyt hipoteczny

Cały proces rozpoczyna się od pierwszej niezapłaconej raty za kredyt hipoteczny ciążący nia nieruchomości. Bez jednej niezapłaconej raty nie rozpocznie się proces „foreclosure”. Przed tym jest łatwo się wybronić po prostu spłacając ratę.

Dlatego sam proces rozpoczyna się wraz z pierwszą niezrealizowaną płatnością. Początkowo dłużnik powinien otrzymać powiadomienie listowne (mailowe) o nie uiszczeniu płatności i prawdopodobnie w rezultacie poniesie dodatkowe opłaty za zwłokę w płatności. Jeśli pominięta płatność jest jednorazową sytuacją, proces nie powinien potoczyć się dalej. Jeśli jednak przyczyną opóźnień w płatnościach będzie zmiana sytuacji finansowej kredytobiorcy, która nie zostanie wkrótce rozwiązana na czas, proces „foreclosure” może się już rozpocząć na tym etapie.

KROK 2: Pre-foreclosure loss mitigation period

Czyli okres przed „foreclosure” i nie dogadanie się z pożyczkodawcą „z bankiem” w tym wypadku.

Nie można wnieść powództwa o przejęcie nieruchomości, dopóki dłużnik nie zapłacił zaległości do co najmniej 120 dni. Do tego czasu jedyną opcją pożyczkodawcy o odzyskania długu, jest wystawienie pisma o naruszeniu (breach letter) i skontaktowanie się z pożyczkobiorcą.

W tym okresie dłużnik powinien omówić z podmiotem obsługującym pożyczkę wszelkie potencjalne opcje łagodzenia strat, takie jak modyfikacja pożyczki, krótka sprzedaż (short sale) i tak dalej. Na tym etapie zalecane jest już skontaktowanie się ze swoim prawnikiem.

KROK 3: Uruchomienie adwokata od obrony przed "foreclosure"

W dalszym ciągu, na tym etapie, istnieje możliwość „wybronienia” się z procedury zabieranie nieruchomości. Spotkanie z adwokatem ds. obrony przed „foreclosure”

Jeśli alternatywa „foreclosure” zostanie zaakceptowana, proces może zostać zatrzymany na dowolnym etapie. W związku z tym spotkanie z obrońcą sądowym na wczesnym etapie, jest wskazana dla dłużników, którzy chcą uniknąć sytuacji, w której „foreclosure” znajdzie się w ich aktach. Chociaż alternatywa nie zawsze jest opłacalna, zbadanie takich opcji zawsze jest korzystne. Przynajmniej prawnik może reprezentować interesy pożyczkobiorcy podczas całego procesu i zapewnić najlepszy możliwy wynik negocjacji z pożyczkodawcą.

KROK 4: Sądowe powiadomienie o niewykonaniu zobowiązania

Oficjalne, czyli sądowe powiadomienie, które otrzymuje pożyczkobiorca o niewywiązywaniu się ze zobowiązania finansowego w stosunku do pożyczkodawcy. W języku angielskim brzmi to trochę lepiej, czyli: „Lender Issues Notice of Default„

Ten krok rozpoczyna proces „foreclosure”, powiadamiając dłużnika o wniesieniu przeciwko niemu powództwa cywilnego. Zasadniczo pożyczkodawca oficjalnie deklaruje, że kredytobiorca zalega ze spłatą kredytu hipotecznego.

KROK 5: Złożenie wezwania i skargi

„Filing of the Summons and Complaint”.

Następnie wezwanie i skarga zostaną złożone z zawisłością sprawy, co oznacza, że postępowanie sądowe jest w toku. To formalnie rozpoczyna proces sądowego przejmowania nieruchomości (foreclosure), co oznacza, że takie działanie zostanie publicznie zarejestrowane. Skarga (the complaint) jest zwykle doręczana osobiście przez szeryfa hrabstwa, w którym zamieszkuje właściciel domu.

KROK 6: Odpowiedź dłużnika

Czyli „debtors answers„. Pozwany w sprawie o przejęcie nieruchomości („foreclosure”) będzie miał 20 dni na udzielenie odpowiedzi na skargę, którą należy złożyć do sekretarza w sądzie. Wskazane jest, aby dłużnik zlecił jej sporządzenie przez doświadczonego obrońcę wyspecjalizowanego sprawach „foreclosure”. Bez odpowiedzi, proces przejdzie do wyroku podsumowującego, a pożyczkobiorca nie będzie miał możliwości przedstawienia swojej sprawy.

KROK 7: Wniosek o orzeczenie podsumowujące

„Motion of Summary Judgement”. Na tym etapie postępowania, pożyczkodawca najprawdopodobniej wystąpi o wydanie orzeczenia w trybie uproszczonym, aby uniknąć formalnego postępowania sądowego. Jeżeli sędzia rozstrzygnie na korzyść tego wniosku, czy to dlatego, że pozwany nie złożył odpowiedzi w terminie, czy też uznano ją za niewystarczającą, obie strony mogą przedstawić swoje sprawy na rozprawie w przedmiocie wyroku doraźnego. Po zakończeniu tych rozpraw, zostanie wydany wyrok sądowy w sprawie.

KROK 8: Sprawa sądowa "foreclosure"

Rozpoczyna się sprawa sądowa, czyli „foreclosure trial„. Jeżeli wniosek o wydanie orzeczenia w trybie uproszczonym nie zostanie uwzględniony, rozpocznie się proces „foreclosure”. Jeżeli pozwany jeszcze tego nie zrobił, wskazane jest, aby zatrudnić adwokata, który wystąpi w jego sprawie. Gdy obie strony przedstawią swoje argumenty, sąd wyda orzeczenie.

KROK 9: Sprzedaż nieruchomości

Jeśli wyrok sądowy będzie korzystny dla pożyczkodawcy (banku), nieruchomość zostanie sprzedana na aukcji, co zwykle ma miejsce kilka tygodni później. Po sprzedaży tytuł („title”) zostanie wydany nowemu właścicielowi, a dłużnik zostanie eksmitowany z domu.

KROK 10: Deficiency Judgment

„Ocena niedopłaty” czyli Deficiency Judgment.

W stanie Floryda pożyczkodawcy mają możliwość ubiegania się o orzeczenie sądowe w sprawie niedoboru kwoty w dolarach, która nie została pokryta ceną sprzedaży nieruchomości. Można tego uniknąć i do tego calu zatrudnić prawnika wyspecjalizowanego w sprawach „foreclosure”.

Podsumowanie i aktualna sytuacja w USA

Nieruchomości z przejęć bankowych jako okazja do zakupu nieruchomości na Florydzie w USA. Ten artykuł powstaje w marcu 2023, kiedy jeszcze na rynku jest bardzo niewiele nieruchomości z przejęć bankowych. Właściwie nie ma ich wcale. Od czasu do czasu coś wypływa na rynek ale jeszcze nie w atrakcyjnych czytaj niskich cenach sprzedaży. Ale nauczeni doświadczeniem z kryzysu na amerykańskim rynku nieruchomości w latach 2008-2009 już dziś piszemy ten artykuł w obliczu nadciągającego kryzysu na rynku amerykańskich nieruchomości. Nie wspominając nic od kryzysu w systemie bankowym w USA i upadku banków w Stanach Zjednoczonych.

Zainteresuje Cię także: Floryda nieruchomości przejęte przez banki

Nie mamy watpliwości iż przyjdzie kryzys na rynku nieruchomości w USA i znowu pojawią się okazje „foreclosure” do kupienia. Oferty sprzedaży nieruchomości w bardzo zaniżonych cenach i ogromna okazja dla mądrego inwestora który w odpowiednim czasie przyjedzie na Florydę i kupi za naszym pośrednictwem nieruchomość bankową na Florydzie w USA. Takie oferty z pewnością pojawią się wkrótce kiedy ludzie i zadłużeni kredytobiorcy przestaną spłacać swoje kredyty hipoteczne zaciągnięte w amerykańskich bankach.